Dzisiejszy post nawiązuje niejako do wpisu sprzed kilku dni. Dziś

jednak weźmiemy na tapetę referencyjny WIG, który jest najczęstszym

wzorcem wykorzystywanym do porównania wyników dla różnego rodzaju

funduszy agresywnych ale także portfeli akcji prowadzonych na blogach

finansowych. Zakończony właśnie tydzień wysyła bowiem pierwszy sygnał

techniczny słabnięcia trendu w perspektywie średnioterminowej (podobnie

jak Wig 20, o którym pisałem ostatnio).

Wig tygodniowy (źródło: www.Stooq.pl)

Mam na myśli negatywne dywergencje oscylatorów względem indeksu w ujęciu tygodniowym. Jest to ostrzeżenie przed możliwością wystąpienia głębszej korekty (co najmniej) w najbliższych tygodniach. Odświeżmy sobie jeszcze sytuację na wskaźnikach wyprzedzających PMI w wersji klasycznej :

PMI Polska (obliczenia własne na podst.www.bankier.pl)

i jej rocznej dynamice :

PMI roczna dynamika (obliczenia własne na podst. www.bankier.pl)

Nie trudno zauważyć, że od wpisu z

4 czerwca niewiele tu się zmieniło i obie wersje w dalszym ciągu zgodnie wskazują na postępującą zadyszkę w gospodarce w kolejnych miesiącach roku.

A jak wygląda kwestia przepływu kapitałów? Podobnie jak w przypadku indeksów wyprzedzających PMI, wykres obligacji 10-cio letnich w dalszym ciągu znajduje się w trendzie spadkowym, aczkolwiek pojawiają się pierwsze nieśmiałe próby tworzenia tzw. formacji podwójnego dna na poziomie szczytów z lat 2015-2016 tj.w okolicach poziomu 3200 pkt.

Indeks obligacji dziesięcioletnich (źródło:www.Stooq.pl)

Rzućmy jeszcze okiem na indeks NH-NL, który określa stosunek spółek rosnących do spadających:

NH-NL indeks (źródło: www.makrosfera.net)

Jak pokazuje wykres, w ostatnim czasie spadł on poniżej swojej linii sygnalnej, co oznacza że i tu przewagę zaczynają zdobywać niedźwiedzie.

O indeksach mniejszych spółek na chwilę obecną wypada jedynie wspomnieć, że mWig40 od marca znajduje się w konsolidacji i jest (przynajmniej w teorii) najbliżej do wygenerowania wybicia górą, natomiast sWig 80 - podobnie jak Cenowy - nie przedstawia sobą nic, nad czym należałoby się dłużej zatrzymać.

W komentarzach czytelnicy wspominali, że za wzrost głównie Wig 20 odpowiadają trzy branże: banki, energetyka i paliwa. Chyba warto trzymać kciuki za dobrą kondycję wspomnianych, ponieważ na horyzoncie nie widać specjalnie innych branż, które byłyby w stanie je zastąpić. Ja jednak na przekór optymistom wkleję wykresy tygodniowe tych trzech lokomotyw hossy specjalnie pod rozwagę, gdyż moim zdaniem również tu można dostrzec pierwsze rysy na dotychczas ich nieskazitelnym obrazie:

Wig-Energia, Wig Paliwa, Wig Banki (źródło: www.stooq.pl)

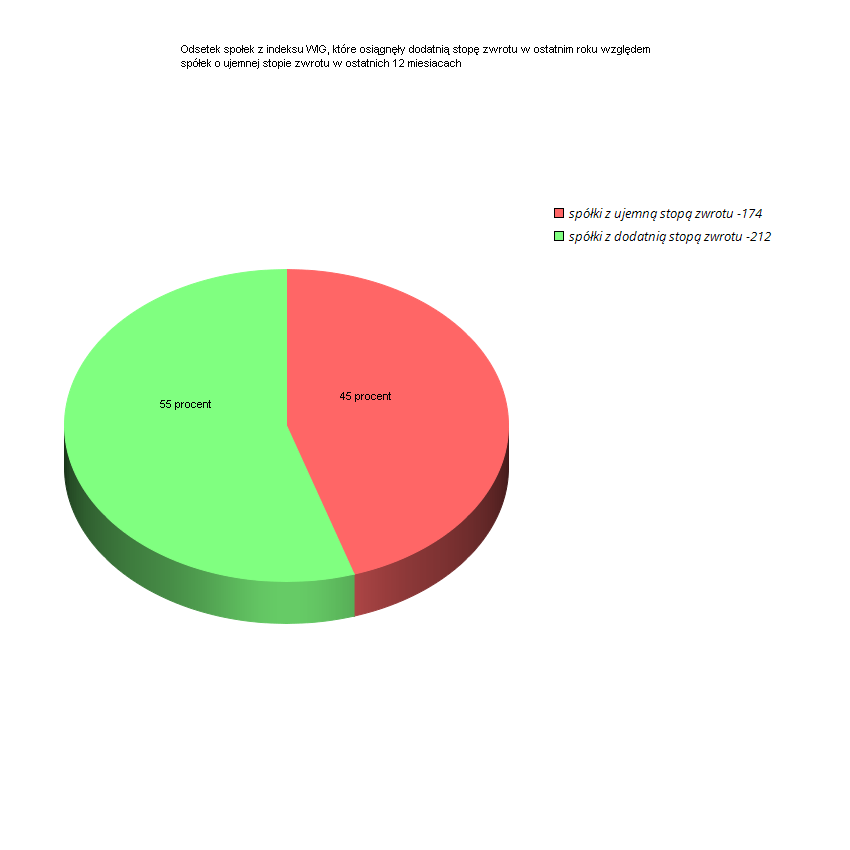

A może wreszcie indywidualni inwestorzy skuszeni wysokimi rocznymi stopami zwrotu z indeksów Wig (+33,60%) i Wig 20 (+38,50%) rzucili się do kupowania jednostek funduszy agresywnych. Jak pokazuje poniższe zestawienie bilansu napływów do funduszy największym powodzeniem po raz kolejny cieszyły się rozwiązania pieniężne i dłużne (źródło; www.analizy.pl). Z jednej strony brak inwestorów indywidualnych wśród których można by przeprowadzić tradycyjnie dystrybucję akcji z drugiej zaś pojawiające się negatywne dywergencje na istotnych indeksach giełdowych stanowią dla mnie ciekawą zagadkę. Od pewnego czasu zadaję bowiem sobie 2 pytania :

1.kto będzie odbierał akcje od instytucji finansowych w sytuacji braku indywidualnych? Inaczej mówiąc, czy instytucje te są w stanie przeprowadzić dystrybucje wśród siebie z czego wynika pytanie drugie.

2. Czy instytucje finansowe są w stanie sobie samym zrobić krzywdę? ( W myśl zasady, że kruk krukowi oka nie wykole) Ale to już takie moje rozważania o charakterze akademicko-filozoficznym.

{kind=link}