Dawno nie pisałem na blogu, więc może dziś coś z grubej rury.

Na wstępie chciałbym poinformować czytelników, że tekst ten nie ma na celu budowy kolejnego portfela, jego zadaniem jest spojrzenie na zagadnienie z drugiej, mniej przyjemnej strony. Ma on odpowiedzieć na pytanie, czy w polskich warunkach opłaca się budować długoterminowy portfel dywidendowy? Jest to związane z faktem pojawienia się na kilku blogach finansowych inicjatywy zabezpieczenia swojej przyszłości finansowej ( emerytalnej ) właśnie w taki sposób.

Kilku czytelników w swoich mailach pytało mnie, co o tym sądzę. Odpowiem zatem dyplomatycznie : każdą inicjatywę, która ma na celu zadbanie o swoje finanse uważam za słuszną z oczywistych względów. Nie od dziś wiadomo, że przyszłe emerytury będą niskie i w związku z tym brak odłożonego dodatkowego kapitału będzie musiał się odbić na poziomie życia w przyszłości. Jest to tak oczywiste, że rozwijanie tego wątku mija się z celem. Problem leży natomiast w metodzie, którą przyjmiemy do osiągnięcia naszego celu.

Zanim zabiorę się do czegokolwiek związanego z inwestowaniem własnych środków staram się to w miarę możliwości prześwietlić na wylot. W końcu chodzi tu o rzeczywiste pieniądze, do których większość ludzi ma niezwykle emocjonalne podejście. I to jest zrozumiałe. Wracając do tematu.

Jest takie przysłowie, które mówi, " kto nie zna przeszłości, skazany jest na jej powtarzanie"

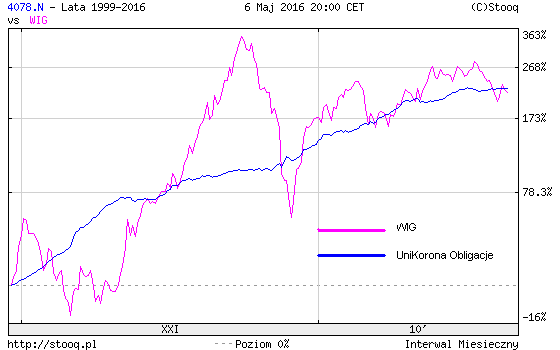

Spójrzmy zatem na powyższy wykres. Przedstawia on historyczny, jedenastoletni okres indeksu WIG20TR, czyli odpowiednik naszego portfela dywidendowego - oczywiście w pewnym przybliżeniu. Co charakterystyczne, po pierwsze linia indeksu dobrze pokrywa się z indeksem szerokiego rynku WIG. Po drugie - i to już wydaje się dziwne - WIG20TR w okresie 11 lat nie poradził sobie nawet z funduszem rynku pieniężnego ! No dobrze, ale może jeszcze w dłuższym jest lepiej, ktoś mógłby zadać podobne pytanie. Zatem spójrzmy na okres blisko 17-

letni. Tu do porównania użyłem indeksu WIG ( który jak wspomniałem wcześniej dobrze oddaje notowania WIT20TR ) z funduszem obligacyjnym UniKorony. Pytanie brzmi, czy warto było zaliczać nieprzespane noce ( krachy i głębokie korekty po drodze) trzymając akcje długoterminowo, jeżeli podobny efekt dały instrumenty wolne od ryzyka?

Często zachwalając długoterminowe efekty takiego podejścia pokazuje się wykres giełdowy rynku amerykańskiego i wysoką składaną stopę zwrotu jaką można było historycznie osiągnąć. Zapomina się przy tym, że nasz rynek jeszcze długo (prawdopodobnie) zaliczany będzie do rynków wschodzących, do czego w dużym stopniu przyczyniają się nasi politycy.

Wiele osób zadaje sobie pytanie, czy może teraz w sytuacji nisko oprocentowanych lokat bankowych zbudowanie portfela dywidendowego będzie miało sens? Biorąc pod uwagę fakt, że głównym rdzeniem takiego portfela muszą być spółki z Wig20 (istnieje większa szansa na to, że w czasie recesji takie spółki nie zbankrutują) nie należy oczekiwać spektakularnych wyników. Są to firmy mocno osadzone na rynku, mające najszybszy rozwój za sobą. Owszem, aktualna stopy dywidendy w przypadku wielu dużych spółek wyraźnie przekracza oprocentowanie lokat, jednak ten fakt nie powinien być głównym powodem budowy portfela. Dla większości inwestorów największe zagrożenie leży gdzie indziej. W portfelach długoterminowych nie występuje mechanizm zabezpieczający przed stratami ( często głębokimi ), co stoi w sprzeczności z podstawową zasadą skutecznego inwestora - "ucinaj straty, a zyskom pozwól rosnąć". W praktyce większość zwłaszcza początkujących inwestorów wypada z gry po pierwszym poważnym załamaniu rynku nie mówiąc o długotrwałym osuwaniu się indeksów.

Oczywiście nie ma żadnej gwarancji, że w następnych dwudziestu,trzydziestu latach spółki dywidendowe będą zachowywać się podobnie, warto jednak mieć na uwadze powyższą analizę i wnioski jakie można wyciągnąć z przeszłych wydarzeń.

Jaka jest alternatywa? Od początku prowadzenia bloga byłem zwolennikiem inwestowania z trendem i jak do tej pory nic się nie zmieniło. Budując długoterminowy portfel z "drogich" funduszy typu MIŚS mamy szanse na znacznie lepszy wynik końcowy inwestycji niż liczenie na to, że dywidendy, nawet reinwestowane zapewnią nam wyraźną ochronę przed inflacją całego portfela dywidendowego.