RYS.1

RYS.2

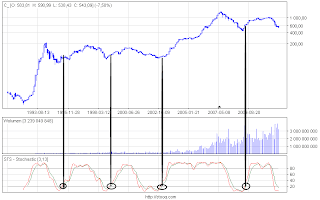

Czy św. Mikołaj zawita do nas tym razem?. Rys .1 przedstawia

Indeks Cenowy w kompresji miesięcznej od roku 1993. Widać,że każda poważna hossa rozpoczynała się w chwili, kiedy

STS przebijał linię wyprzedania 20% od dołu. Mamy takie cztery okresy. Obecnie sporo jeszcze do tego brakuje, aczkolwiek na fali powszechnych oczekiwań możliwa jest oczywiście jakaś forma odreagowania. Niestety rys.2 rozwiewa jakiekolwiek szanse na trwalszą poprawę koniunktury w najbliższym czasie. Przedstawia poziomy wsparcia i oporu. wg.

pivot points . Wykres własnie przebił kolejne istotne wsparcie na poziomie

552 pkt. i osiągnął poziom najniższy od marca 2009 roku. Zapowiada to prawdopodobne testowanie wrześniowych dołków na głównych indeksach. Dopiero przebicie oporu na wysokości

604 pkt., pozwoliłoby na prawdopodobną zmianę trendu w dłuższym okresie na wzrostowy.

RYS.1

RYS.1 RYS.2

RYS.2 RYS.1

RYS.1 RYS.2

RYS.2 rys.1

rys.1 RYS.1

RYS.1 RYS.2

RYS.2 RYS.3

RYS.3 RYS.4

RYS.4 RYS.5

RYS.5 rys.1

rys.1 rys.2

rys.2 rys.3

rys.3