Wykres.1

Wykres.1Na naszym rynku istnieje ciekawa grupa funduszy inwestycyjnych zwanych funduszami aktywnej alokacji. W teorii takie fundusze w okresie hossy powinny większa część środków angażować na rynkach akcji, w przypadku zaś bessy/gorszej koniunktury - w bezpieczne papiery typu obligacje, lokaty, czy bony skarbowe.

Największą korzyścią ze stosowania mechanizmu aktywnej alokacji jest ograniczenie utraty wartości jednostek przy jednoczesnej możliwości czerpania zysków z rynku akcji. Tyle teoria. Zobaczmy jak to wygląda w praktyce. Na początek grupa funduszy inwestująca na krajowym rynku akcji i obligacji (wykres.1). Rozwiązań dla analizowanego okresu naliczyłem 13, a więc dość sporo. Dla porównania przyjąłem okres od powstania blogowego Portfela Technicznego, czyli od 04-10-2012 do chwili obecnej. Już szybki rzut oka pozwala stwierdzić, że wyniki są delikatnie mówiąc dość przeciętne. Średni wynik na poziomie -6.13% mówi sam za siebie.Na usprawiedliwienie należy dodać, że ogólnie koniunktura na polskim rynku akcji w tym okresie nie rozpieszczała inwestorów a szeroki indeks WIG wzrósł jedynie o nieco ponad 4%.

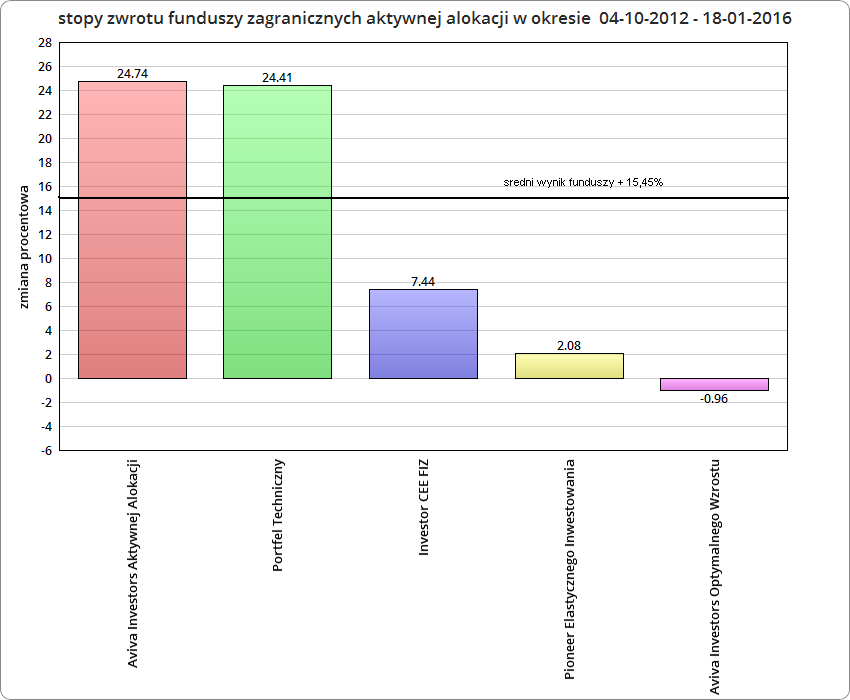

Ok, to zobaczmy jak wyglądają wyniki podobnych rozwiązań zagranicznych aktywnej alokacji działających w strukturach naszych TFI. Tu mamy jedynie 4 fundusze działające nieco ponad trzy lata ( wykres.2)

wykres.2

wykres.2

Trzeba przyznać, że tu jest nieco lepiej - wynik +15,45%. Niestety taka średnia jest rezultatem wyniku jednego funduszu - Aviva Investors Aktywnej Alokacji. Pozostałe fundusze osiągnęły wynik znacznie gorszy niż średnia z funduszy obligacji polskich (+13,70%). Podsumowując temat trzeba zauważyć, że skuteczna alokacja zarządzanymi środkami to sprawa niezwykle trudna, a większość zarządzających funduszami ma duży problem z zarabianiem pieniędzy na rzeczywistym rynku. Co prawda w analizowanym okresie na naszym rynku akcji nie wystąpił dłuższy okres wzrostów ( warunek niezbędny do zarabiania w funduszach akcji ), tym nie mniej fakt, że na 13 rozwiązań ( na polskim rynku ) 10 z nich znalazło się pod kreską każe zadać pytanie o poziom profesjonalizmu samych zarządzających. Czy to się zmieni w przyszłości? Problem leży w tym, żeby nie za bardzo odstawać od średnich wyników w grupie. Jeśli średnia to -6%, a mój fundusz traci powiedzmy 4%, to w takim przypadku jest to powód do otrzymania dodatkowej premii na koniec roku (podobnie jak i w innych typach funduszy). Najgorsze jest to, że zadaniem funduszy np.akcji nie jest zarabianie pieniędzy dla uczestnika, a jedynie realizowanie strategii nakreślonej w prospekcie danego funduszu. Czyli, jeśli na giełdzie od dłuższego czasu mamy spadki, to fundusz, którego minimalny udział akcji w portfelu wynosi np.60% nie może zmniejszyć zaangażowania poniżej tej granicy. Co innego fundusze aktywnej alokacji. Tu zmiany zwykle wahają się w przedziale od 20 do 80% zaangażowania. Jak jednak pokazuje praktyka w większości przypadków funduszy, od samego mieszania herbaty nie stanie się ona słodsza. Dane do wykresów pochodzą z www.analizy.pl

Wskaźnik BSE OX odwrócił się. Czyżby sytuacja się poprawiła?

OdpowiedzUsuń